|

На шестом европейском 3PL-саммите компании eyefortransport был представлен обзор состояния отрасли в свете усиливающегося экономического кризиса.

Как отмечается в исследовании, основные тренды в развитии отрасли не изменились за два года с момента выхода предыдущего исследования. Зачастую уже общим местом стали утверждения, что 3PL-операторы должны превращаться из подрядчика в партнера по бизнесу.

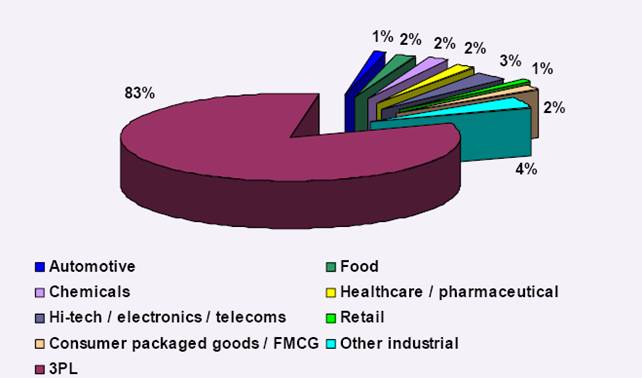

В исследовании приняли участие более 400 компаний. Структура участников представлена на диаграмме. Как видим, 83% респондентов представляют, собственно, логистическую отрасль.

Структура участников исследования по виду бизнеса

С учетом того, что опрос проходил летом текущего года, уже тогда 40% респондентов отметили, что экономический спад нанес существенный ущерб их бизнесу. Еще 30% респондентов еще не почувствовали на тот момент дыхание рецессии, и лишь 30% ответили на вопрос о кризисе категорическим «нет».

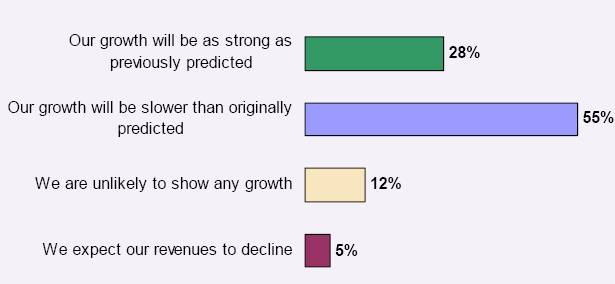

Более подробно прогноз влияния кризиса на бизнес компаний-респондентов представлен на диаграмме. Можно предположить, что проводись опрос на несколько месяцев позже и результаты были бы куда более определенными. Но летом на рынке еще теплились надежды. Как видим, 28% участников оптимистичны в оценках влияния кризиса и полагают, что их бизнес будет столь же крепок, как и до того. 55% респондентов надеются на то что, рост их бизнеса будет, пусть и не столь значительный, как они предполагали ранее. 12% респондентов полагают, что объемы их бизнеса не упадут (тоже - оптимисты), и лишь 5% компаний ожидают снижение объемов.

Прогноз влияния экономического спада на бизнес участников исследования

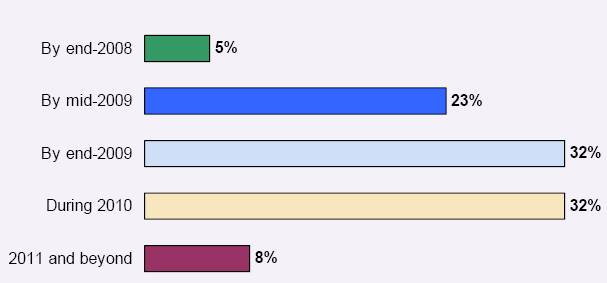

Прогноз сроков окончания кризиса

Итак, что намерены предпринимать участники рынка, чтобы уцелеть в волнах экономической бури. Более половины намерены закрыть неприбыльные направления и быть очень избирательными с новыми клиентами. Менее половины собираются сфокусироваться на основных для себя рынках, в то время как более трети собираются наоборот - диверсифицировать свои услуги. 20% участников собираются приостановить намеченное ранее расширение компаний. При этом порядка трети компаний собираются рассматривать варианты стратегических слияний.

Меры, предпринимаемые компаниями, для «выживания»

Но главным направлением остается снижение затрат. Эту меру собираются применять 74% участников опроса. В противовес растущей тенденции по переносу своих производств или аутсорсингу в более дешевые страны, 80% участников отметили, что собираются наоборот, держать их поближе к основным рынкам. При этом 15% участников отметили, что значительная часть их клиентов переносит производство поближе к «домашним» рынкам, а еще 65% ограничились оценкой - «некоторые клиенты». Только 17% участников отметили востребованность со стороны клиентов услуг 4PL.

На фоне растущих цен на топливо прогноз действий логистических операторов разделился примерно поровну. Часть считает правильным перенести все удорожание на стоимость услуг для клиентов, другая часть - разделить дополнительные затраты с клиентом. В качестве возможных мер борьбы если не с ростом цен на топливо, то с затратами на него, операторы видят возможности оптимизации маршрутов перевозки - 29%, реорганизацию сети дистрибуционных центров для сокращения километража перевозок - 13%, увеличение использования железнодорожных перевозок, речных барж и океанского транспорта - 30%.

В своих оценках географических перспектив операторы видят развитие рынков на востоке, что подтверждает приведенная диаграмма.

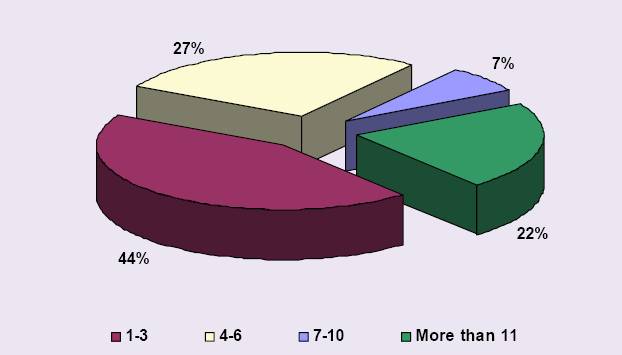

В свою очередь клиенты логистов тоже не складывают все яйца в одну корзину, работая одновременно с несколькими логистическими операторами. На диаграмме представлено распределение логистических клиентов по числу используемых ими логистических операторов.

20% клиентов недовольны уровнем сервиса со стороны логистических операторов, но при этом 95% собираются расширять свое использование логистического аутсорсинга.

Оценка перспективности регионов для развития бизнеса

Количество используемых клиентми логистических операторов

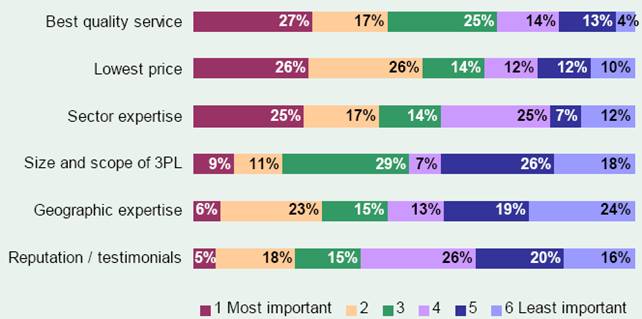

Но все же приходит время менять своего логистического оператора. По каким критериям выбирать нового? Четверть самих операторов считает, что контракты достаются тем, кто предлгает лучший сервис, более низкие цены и является экспертом в соответствущем сегменте рынка. Менее 10% считают, что получаемые контракты зависят от размера оператора, его географического расположения или его репутации.

Критерии со стороны 3PL по выбору логистического оператора

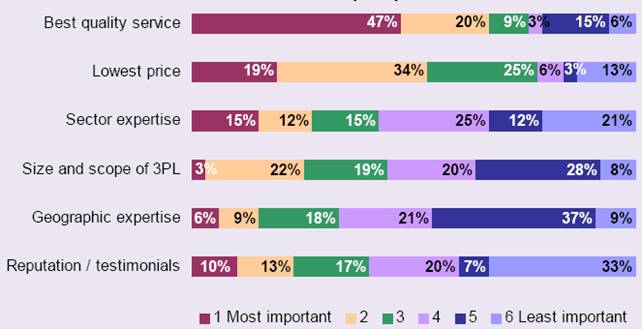

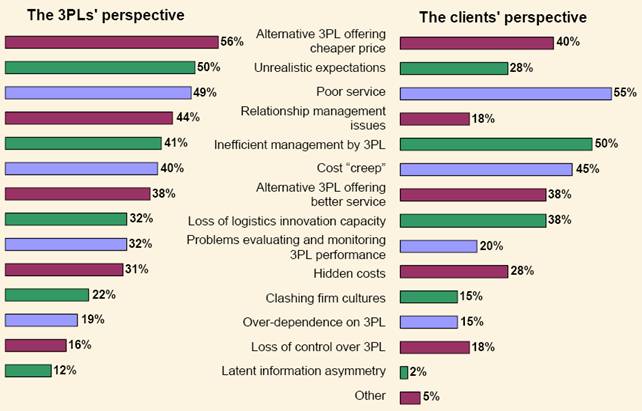

Однако потребители видят это иначе. Почти половина из них ставит уровень сервиса на первое место. При этом цены и уровень знания рынка ставят на первое место менее 20% клиентов. Более половины операторов считает, что низкие цены приносят конкурентам потери, хотя и позволяют им «перехватывать» клиента. На диаграмме представлены сравнительные оценки основных мотивов, по которым клиент не возобновляет сотрудничество с логистическим оператором, данные самими операторами и их клиентами.

Критерии клиентов по выбору логистического оператора

Как видим, взгляды разнятся. Основные отличия наблюдаются в части оценки значимости цены. При этом клиент, на самом деле, не столь «падок» на низкие цены, как это полагает сам оператор. Также существенный разрыв в оценке значимости «ожиданий» клиента. Операторы также придают этому фактору слишком большой вес, в то время как клиент скорее всего ничего особенного и не ожидает. Зато операторы недооценивают чувствительность клиента к плохому сервису. Точно так же для клиента важнее эффективное управление логистикой и он чувствительнее в этом вопросе, чем оценка значимости со стороны оператора. Также операторы существенно переоценивают роль взаимодействия с клиентом, в то время как должны были бы уделять внимание инновациям.

Но в кризис не до инноваций. Можно полагать, что только самые проверенные технологии и упрощенные схемы принесут свои плоды. Вряд ли сейчас самое подходящее время для экспериментов.

Причины, по которым не продлевается контракт с логистическим оператором с точки зрения двух сторон-участниц

Тел.: +38 (094) 831-79-50

|